Compartir

Compartir Compartir

Compartir Compartir

Compartir Imprimir

ImprimirEn el caso resuelto por el Tribunal Fiscal (TF), la SUNAT había determinado omisiones a la base imponible del impuesto general a las ventas (IGV) por presunto retiro de bienes gravados. Para tal efecto, ella solo consideró la entrega de bienes en base a la información y documentación examinada en la fiscalización.

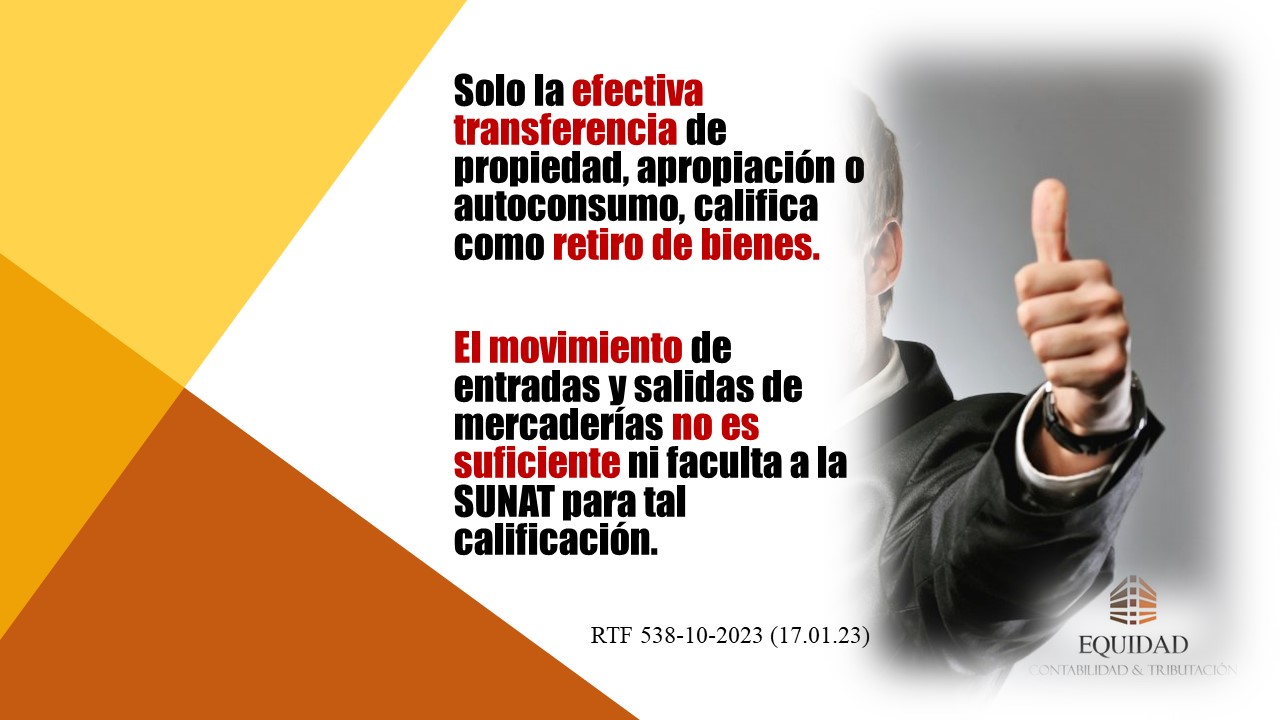

La SUNAT no evidenció el destino de los bienes que constituían la diferencia de inventarios ni la efectiva venta. Así, el TF concluyó que el reparo efectuado por ella no se realizó sobre base cierta, al carecer de documentación que evidenciara de modo objetivo y directo el retiro gravado. Solo sustentó su conclusión en el movimiento físico de entradas y salidas de mercadería, sin referir la naturaleza de las operaciones.

Aunque la empresa fiscalizada, no presentó la totalidad de la documentación solicitada para desvirtuar la observación fiscal, el TF consideró que la SUNAT no puede calificar la salida de bienes como retiro gravado. Para este efecto, se debe demostrar que dichas entregas correspondían a ventas efectuadas que no fueron registradas ni declaradas.

La SUNAT se encuentra obligada a verificar la efectiva transferencia de propiedad, apropiación o autoconsumo de los bienes materia de reparo. Si esto es omitido, el reparo carece de base cierta, lo que supone la aplicación irregular de presunciones y procedimientos no ajustados a ley.

El TF resolvió levantar el reparo y revocó la resolución, al encontrar que el mismo no estaba debidamente sustentado en tal extremo.